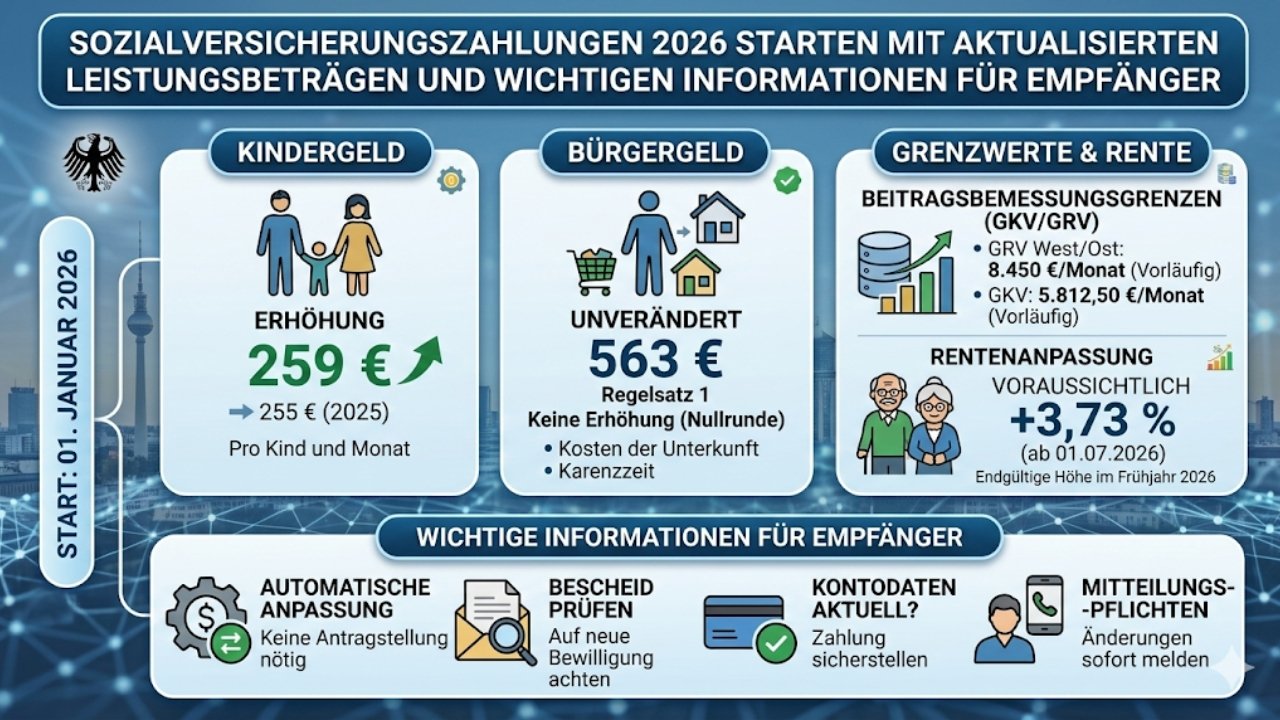

Für das Jahr 2026 starten die Sozialversicherungszahlungen in Deutschland mit angepassten Leistungsbeträgen und leicht geänderten Rahmenbedingungen. Versicherte und Arbeitgeber erhalten zahlreiche neue Orientierungswerte, an denen sich Beiträge, Grenzen und viele Leistungen – etwa Renten, Krankengeld oder Mutterschaftsgeld – orientieren. Ziel der angepassten Werte ist es, die sozialen Sicherungssysteme an die aktuelle Wirtschafts‑ und Lohnentwicklung anzupassen, ohne eine grundlegende Strukturänderung der Sozialversicherung vorzunehmen.

Wichtige Eckwerte der Sozialversicherung 2026

Im Jahr 2026 gelten in Deutschland weiterhin die bekannten sechs Zweige der Sozialversicherung: Renten‑, Kranken‑, Pflege‑, Arbeitslosen‑, Unfall‑ und Sozialversicherung gegen den Arbeitsausfall. Die Beitragssätze bleiben in den Kernzweigen stabil: Rentenversicherung liegt bei 18,6 Prozent, Arbeitslosenversicherung bei 2,6 Prozent und die allgemeine Krankenversicherung bei einem Grundbeitrag von 14,6 Prozent. Pflegeversicherung liegt bei 3,6 Prozent, wobei Sonderregeln in Sachsen sowie ein Zusatzbetrag für Kinderlose weiterhin Anwendung finden.

Beitragsbemessungsgrenzen und Bezugsgößen

Besonders für Arbeitgeber und Geringverdiener sind die Beitragsbemessungsgrenzen wichtig, da über diese Einkommen hinaus keine Sozialbeiträge mehr fällig werden. Für 2026 gilt in Kranken‑ und Pflegeversicherung eine einheitliche jährliche Beitragsbemessungsgrenze von 69.750 Euro, was umgerechnet etwa 5.812,50 Euro pro Monat entspricht. In Renten‑ und Arbeitslosenversicherung liegt die Grenze bei 101.400 Euro pro Jahr bzw. 8.450 Euro monatlich. Zusätzlich wurde die Bezugsgröße, die für viele Sozialleistungen und Berechnungen herangezogen wird, auf 3.955 Euro pro Monat angehoben.

Kurzübersicht zentraler Grenzwerte 2026

| Thema | Wert (jährlich) | Wert (monatlich) |

|---|---|---|

| KV/PV‑Beitragsbemessungsgrenze | 69.750 € | 5.812,50 € |

| RV/AV‑Beitragsbemessungsgrenze | 101.400 € | 8.450 € |

| Bezugsgröße | 47.460 € | 3.955 € |

| Geringfügigkeitsgrenze | 603 € (Monat) | – |

Aktualisierte Leistungsbeträge bei Renten und Krankengeld

Die Rentenleistungen orientieren sich zunehmend an der angepassten Bezugsgröße und der allgemeinen Lohnentwicklung. Für neu zugesagte Renten werden die Rentenwerte an die neuen Rechengrößen angepasst, sodass sich je nach Laufzeit und Entgeltpunkten leicht höhere oder niedrigere Monatsrenten ergeben können. Das Krankengeld bleibt weiterhin bei maximal 90 Prozent des beitragspflichtigen Nettolohns und wird durch die angepassten Beitragsbemessungsgrenzen indirekt beeinflusst, da die Berechnungsbasis breiter wird.

Auch Mutterschaftsgeld, Elterngeld‑Orientierungswerte und andere Ersatzleistungen werden am monatlichen Beitrags‑ oder Entgeltmaßstab ausgerichtet. Für Arbeitnehmer mit niedrigen oder mittleren Einkommen ändert sich daher der Leistungsumfang in der Praxis meist nur geringfügig, während gut verdienende Arbeitnehmer von der höheren Beitragsbemessungsgrenze profitieren, weil sie über ein breiteres Einkommensband sozial abgesichert sind.

Bedeutung für Arbeitgeber und Beschäftigte

Für Arbeitgeber bedeutet die Stabilisierung der Beitragssätze, dass die Belastung durch Sozialabgaben vorerst planbar bleibt. Gleichzeitig steigen die Beiträge faktisch, weil Lohnerhöhungen und die angehobenen Beitragsbemessungsgrenzen die Gesamtbeträge erhöhen. Für Geringverdiener gelten 2026 neue Grenzen zur sogenannten Geringfügigkeit: Beschäftigte, die bis zu 603 Euro im Monat verdienen, sind als Minijobber eingeordnet und unterliegen besonderen Sozialversicherungs‑ und Steuerregeln.

Für Arbeitnehmer ergeben sich zwei Effekte: Einerseits steigt die theoretische Absicherung durch die höhere Beitragsbemessungsgrenze, andererseits reduziert sich der relative Anteil der Sozialabgaben am Einkommen nicht, da die Beitragssätze konstant bleiben. Besonders relevant ist dies für Selbstständige in der freiwilligen gesetzlichen Kranken‑ und Rentenversicherung, deren Beiträge direkt an diesen Werten orientiert sind.

Praktische Hinweise für Empfänger von Zahlungen

Empfänger von Renten, Arbeitslosengeld, Krankengeld oder ähnlichen Leistungen sollten sich über die Fälligkeiten und Korrekturmöglichkeiten informieren. Beiträge zur Sozialversicherung werden in der Regel im laufenden Monat gezahlt, wobei Arbeitgeber die Beiträge bis zum drittletzten Bankarbeitstag überweisen müssen. Wer als Versicherter direkt Beiträge zahlt, sollte Zahlungen stets fristgerecht leisten, um Sanktionen oder Beitragsschulden zu vermeiden.

Weiterhin können sich bei falsch berechneten Leistungen oder Nachmeldepflichten Korrekturen ergeben. In solchen Fällen lohnt es sich, die Unterlagen der Krankenkasse, Rentenversicherung oder Arbeitsagentur zu prüfen und ggf. Beratungsstellen oder den eigenen Versicherungsträger zu kontaktieren. Viele Informationen sind auch online über die jeweiligen Servicestellen der gesetzlichen Krankenkassen, Rentenversicherung und Arbeitsagentur verfügbar.

FAQs

1. Bleiben die Beitragssätze in der Rentenversicherung 2026 unverändert?

Ja, in der allgemeinen Rentenversicherung bleibt der Beitragssatz bei 18,6 Prozent, davon je 9,3 Prozent für Arbeitnehmer und Arbeitgeber.

2. Welche Bedeutung hat die Geringfügigkeitsgrenze 2026?

Die Geringfügigkeitsgrenze liegt 2026 bei 603 Euro monatlich. Beschäftigte unterhalb dieser Grenze gelten als Minijobber und unterliegen besonderen Regeln.

3. Wie wirken sich die neuen Beitragsbemessungsgrenzen auf Leistungen aus?

Höhere Beitragsbemessungsgrenzen erweitern die Bemessungsgrundlage für Renten, Krankengeld und ähnliche Leistungen, was für viele Versicherte langfristig eine stärkere Absicherung bedeutet.